İşverenler ‘can çekişiyoruz’ dedi, Merkez bilançoları yayımladı: Herkes aksi köşe

Hazine ve Maliye Bakanı Mehmet Şimşek ile ilgili Yeni Şafak gazetesi daha öne “Bir darbe de Hazine ve Merkez’den”, ve “Faiz arttı dolar yükseldi enflasyon azdı: Üretim düştü sanayi duruyor” başlıklı manşetleriyle çok konuşulmuştu. Gerçek kesim firmalarının şikayetleri başta Yeni Şafak gazetesinde olmak üzere gündeme gelmeye devam ederken Hazine ve Maliye Bakanı Mehmet Şimşek, ise bir açıklama yaparak “Ekonomimiz ölçülü büyümesini sürdürürken dezenflasyon devam ediyor. Birinci çeyrekte büyüme yıllık yüzde 2 olarak gerçekleşti. Cari açığın ulusal gelire oranı yıllık yüzde 0,9 ile sürdürülebilir düzeyini korudu. Dezenflasyon sürecinde ortaya çıkabilecek tesirlere yönelik gereken önlemleri bütüncül bir yaklaşımla süratle devreye alıyor; yatırımı, istihdamı, üretimi ve ihracatı destekliyoruz.” dedi.

Şimşek’in akabinde gerçek bölüm firmalarına bir cevapta Merkez Bankası’ndan geldi.

Merkez Bankası, üretim ve ihracatta “can çekiştiklerini” söyleyip, iktisat idaresinden faiz indirimi ve daha fazla ayrıcalık isteyen gerçek dalın temerrüt (ödenemeyen borçlar) oranlarını incelediği bir rapor yayımladı. Şikayetçi işverenlere “2018 sonrası, bilhassa, 2023-24’deki yüksek kâr marjlarını ve erittikleri borçları” hatırlatan banka, paylaştığı bilgilerde kesimin gerçek durumunu gözler önüne serdi.

“Zor durumda” olduğunu argüman eden gerçek dalın, hakikaten borçlarını ödeyememe durumu olduğunda varlık satışına yönelmesi gerektiğini hatırlatan Merkez Bankası, birinci kademede üretim faaliyetlerinde kullanılmayan, ticari alacaklara karşılık edinilen ya da yatırım emelli satın alınmış konutların elden çıkarılması bekleneceğinin, fakat datalarda bu türlü bir satış görünmediğinin altını çizdi.

Türkiye Cumhuriyet Merkez Bankası’nın tahlili şöyle:

“Parasal sıkılaşma devirlerinde gerçek dal firmalarının riskliliğinde artış gözlenebiliyor. Bu artışın ölçüsü, sıkılaşmanın boyutunun yanı sıra firmaların sıkılaşma başlangıcındaki finansal durumlarına da bağlı. Bu yazıda son sıkılaşma periyodunda gerçek bölüm risklilik göstergelerindeki gelişmeleri tahlil ederken, firmaların temerrüt riskini azaltmak için varlık satışlarına yönelip yönelmediğini de konut satışlarına odaklanarak inceliyoruz.

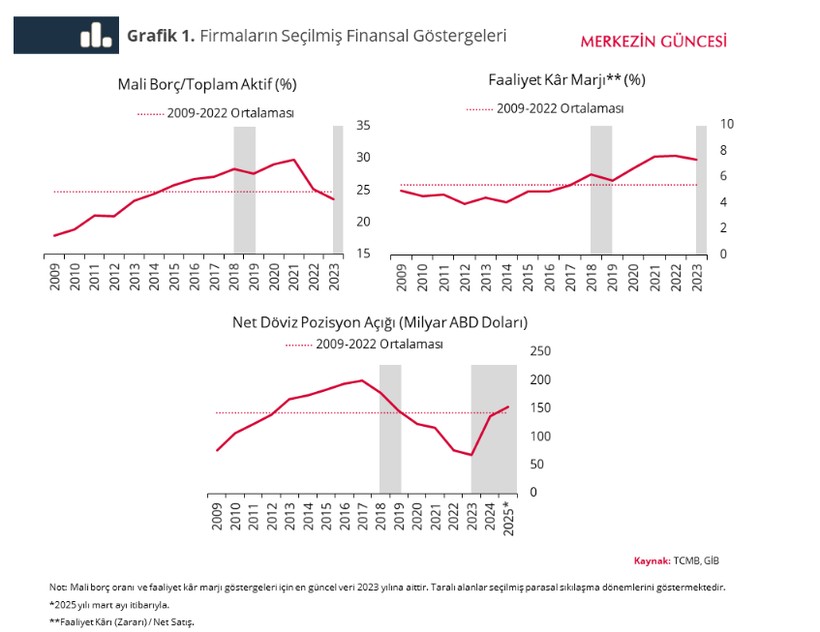

Firmalar son nakdî sıkılaşma döngüsüne, izafî olarak düşük borçluluk ve yüksek kârlılık oranları ile girdi (Grafik 1). 2009 yılından itibaren artış eğilimi sergileyen ve 2021 yılında tarihi doruğuna ulaştıktan sonra süratle gerileyen mali borçların toplam etkinlere oranı, 2023 yılında tarihi ortalamaların altındaydı. Ayrıyeten, faaliyet kâr marjı tarihi yüksek düzeyini korurken net döviz durum açığı da epeyce gerilemişti. Bu durum gerçek kesimin ilgili periyoda güçlü finansal tamponla girdiğine işaret ediyor. Bununla birlikte, son devirde net döviz konum açığında yaşanan artışı ve öncü göstergelerin[1] işaret ettiği üzere firmaların kârlılığındaki düşüşü not etmekte yarar var.

Reel bölümün son sıkılaşma devrine güçlü finansal tamponla girmesinin tesirleri, temel temerrüt göstergelerinde gözlenebiliyor. Gerçekten karşılıksız çek oranı mali sıkılaşmanın birinci aylarında artmakla birlikte tarihi ortalamasının epeyce altında kalmayı sürdürdü ve 2024 ağustos ayından sonra da bir ölçü düştü (Grafik 2).

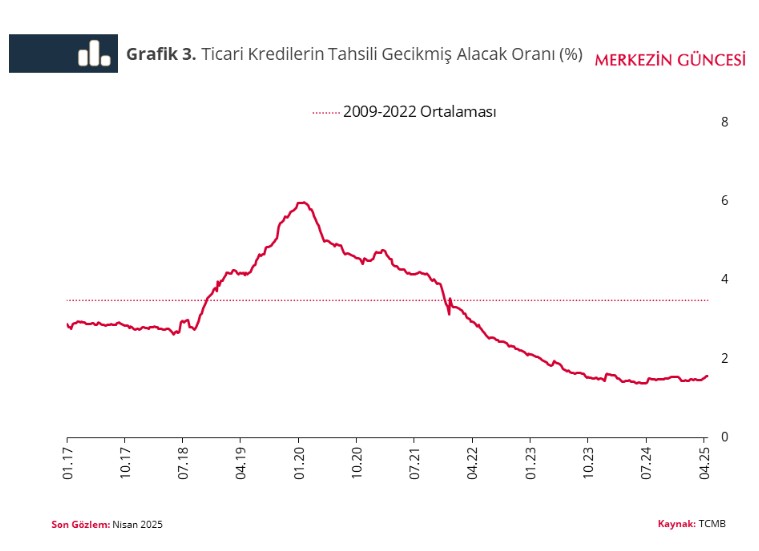

Firmaların takipteki kredilerinin toplam ticari kredilere oranı ise, 2023 sonunda en düşük tarihi düzeylerine gerilemişti. Kelam konusu oran son devirde sonlu bir artış göstermekle birlikte hala tarihi ortalamasının çok altında (Grafik 3). Özetle, mevcut datalar sıkılaşma periyodunda gerçek bölümün temerrüt açısından değerli bir artış yaşamadığına işaret ediyor.

Temerrüt göstergelerindeki bu görünüme, finansal tamponların yanı sıra firmaların temerrütten kaçınmak için varlık satışına yönelmesi de neden olmuş olabilir. Bunu anlamak emeliyle, firmaların konut satışlarına bakıyoruz. Şayet firmalar varlık satışına yöneliyorsa birinci etapta üretim faaliyetlerinde kullanılmayan, ticari alacaklara karşılık edinilen ya da yatırım gayeli satın alınmış konutların elden çıkarılması makul bir seçenek. Ayrıyeten son eserleri konut olan inşaat firmaları da temerrüt riski yaşamaları durumunda ellerindeki konut stokunu süratli bir biçimde eriterek nakdi varlıklarını güçlendirmeye çalışabilir.[2] Bu nedenle nakdî sıkılaşma periyotlarında firmaların konut satışlarının gerçek şahıslara kıyasla daha fazla artması beklenebilir.

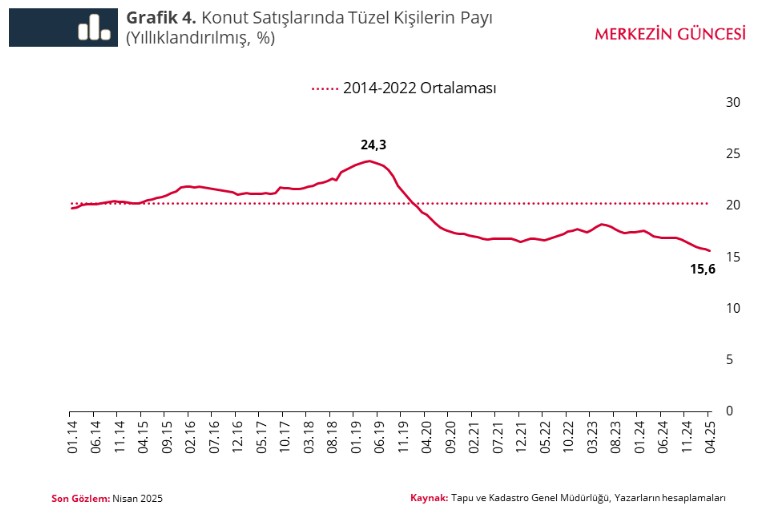

Bu çerçevede, tapu bilgilerini kullanarak konut satışları içerisinde hukuksal şahısların hissesini hesaplıyoruz (Grafik 4). 2018 öncesinde yüzde 20 civarında seyreden hükmî şahısların yıllık konut satışlarındaki hissesi, sıkılaşma devrinde artarak 2019 yılının nisan ayında yüzde 24,3 ile tarihi tepesine ulaşmıştı. Sonrasında yüzde 20’nin altına inen kelam konusu hissenin son sıkılaşma periyodunda bir artış sergilemediği anlaşılıyor. Hatta son aylarda bir gerileme de kelam konusu ve 2025 nisan ayı prestijiyle bu hisse yüzde 15,6 düzeyinde. Datalar incelendiğinde, son periyotta toplam konut satışlarında kaydedilen artışın büyük ölçüde gerçek bireyler kaynaklı olduğu anlaşılıyor. Buradan hareketle, firmaların temerrüde düşmemek için varlık satışına yönelimlerinde besbelli bir hareket görülmediği söylenebilir.

Özetle, son sıkılaşma devrinde gerçek dal temerrüt oranlarında kayda kıymet bir artış yaşanmadı. Firmaların sıkılaşma öncesindeki güçlü finansal durumlarının bu görünümde tesirli olduğunu kıymetlendiriyoruz. Son devirde firmaların konut satışlarının tarihi ortalamanın altında seyretmesi ve toplamdaki hissesinin gerilemesi de bu değerlendirmemizi destekliyor.

[1] Halka açık şirket bilgilerine nazaran faaliyet kâr marjının 2024 yılında bir ölçü gerilediği gözleniyor.

[2] Bu durumu imalat sanayi firmalarının mamul mal stokunu azaltma eğilimine benzetebiliriz.”

TEMERRÜT NEDİR?

Temerrüt, kişinin borçlandığı edimi hukuka alışılmamış olarak yerine getirmemesi hâlidir. Temerrüt alacaklının ve borçlunun temerrüdü formunda iki türlüdür. Gerek alacaklı ifa edilmek istenen edimi kabul etmeyerek; gerekse borçlu yerine getirmekle borçlandığı edimi vaktinde ifa etmeyerek borca muhalif davranmış olur.